Fakten zu Immobilienrenditen, Referenzzinssatz und Mietzinsanpassungen

Die Rendite bei Mietwohnungen und insbesondere bei vermieteten Einfamilienhäusern und Eigentumswohnungen ist häufig tief, und es besteht aus diesem Grund für den Mieter kein Anspruch auf eine Mietzinsreduktion, auch wenn der Referenzzinssatz gesenkt wird. Beim Kauf eines vermieteten Einfamilienhauses oder einer vermieteten Eigentumswohnung besteht oft ein Anspruch auf Mietzinserhöhung im laufenden Mietverhältnis, auch wenn der Referenzzinssatz unverändert bleibt.

Der HEV-Fakten-Check zu Immobilienrenditen, Referenzzinssatz und Mietzinsanpassungen

1. Renditen bei Vermietungen

Bei der Wohnungsvermietung ist die Rendite eine wichtige Kennzahl. Aus ökonomischer Sicht kann aus dem Verhältnis von Anlagekosten und Mieterträgen die Rentabilität der Immobilie beurteilt werden. Aus rechtlicher Sicht wird mit der Rendite bestimmt, ob aus der Vermietung ein übersetzter Ertrag erzielt wird und damit der Mietzins missbräuchlich ist.

1.1 Bruttorenditen bei Mehrfamilienhäusern in der Schweiz

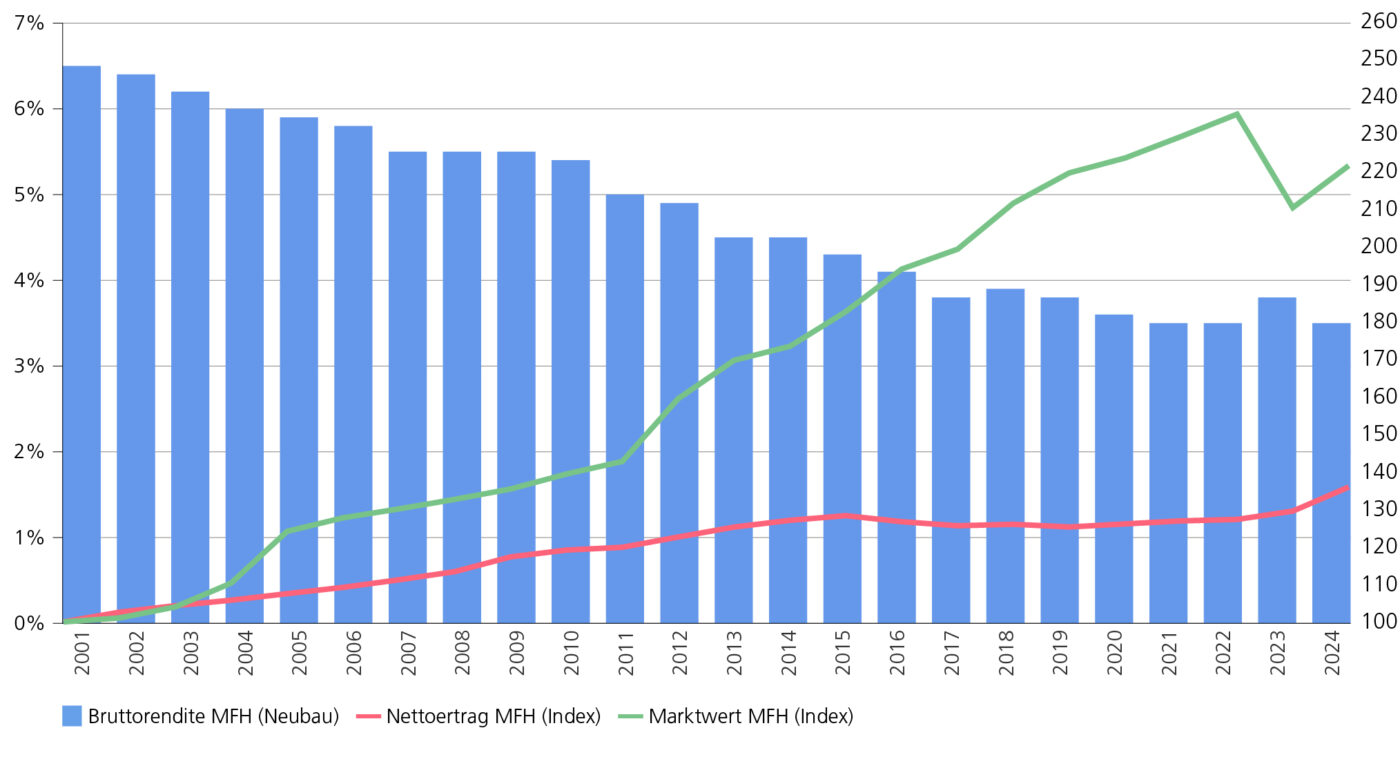

In den vergangenen Jahren gingen die Renditen bei Mehrfamilienhäusern kontinuierlich zurück. Das private und unabhängige Beratungs- und Forschungsunternehmen Fahrländer Partner Raumentwicklung (FPRE) führt in Zusammenarbeit mit dem HEV Schweiz regelmässig eine Umfrage unter 500 bis 1000 Immobilienexperten durch. Diese Umfragen ergaben, dass sich die Bruttorenditen für neu erstellte Mehrfamilienhäuser seit 2001 fast halbierten, die Renditen gingen von 6,5 Prozent auf aktuell 3,5 Prozent zurück.

Die Bruttorendite wird aus den Nettomietzinseinnahmen und den Anlagekosten gebildet. Weil sich die Marktwerte neu erstellter Mehrfamilienhäuser seit 2001 um 122 Prozent mehr als verdoppelten, gingen die Bruttorenditen zurück, obwohl sich auch die Nettoerträge im gleichen Zeitraum um 36 Prozent erhöhten.

1.2 Bruttorenditen im europäischen Vergleich

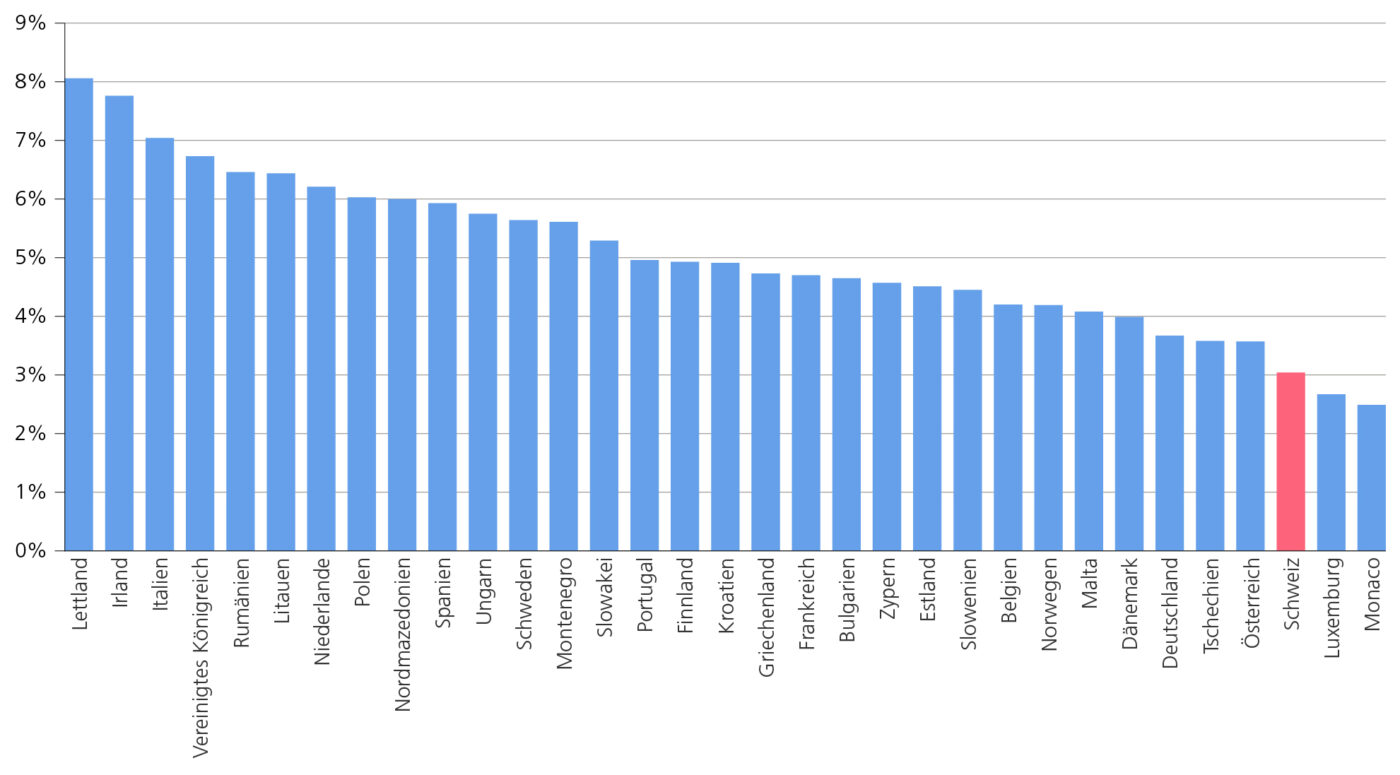

Die durchschnittliche Bruttorendite bei der Vermietung von Wohnungen liegt in Europa bei 5,06 Prozent. Wenn aus aktuellen Immobilienpreisen und Mietangeboten der drei bis acht grösseren Städten des Landes die Brutto-Mietrendite berechnet wird, liegt diese in Lettland und Irland am höchsten bei rund 8 Prozent. Mit weniger als 3 Prozent haben Monaco und Luxemburg die tiefsten Renditen aller europäischen Länder.

Mit einer Bruttorendite von 3,04 Prozent hat die Schweiz die dritttiefste Rendite aller europäischen Länder und eine tiefere Rendite bei der Vermietung von Mietwohnungen als alle umliegenden Länder. Italien hat eine Rendite von 7,04 Prozent und damit die vierthöchste Bruttorendite, Frankreich liegt mit 4,70 Prozent im europäischen Mittelfeld. In Deutschland mit 3,67 sowie Österreich mit 3,57 Prozent wird eine um rund 0,5 Prozentpunkte höhere Rendite erzielt als in der Schweiz.

2. Referenzzinssatz und mietrechtlich zulässige Renditen

Das schweizerische Mietrecht regelt im Art. 269 OR, dass Mietzinse missbräuchlich sind, wenn damit ein übersetzter Ertrag aus der Mietsache erzielt wird. Dabei wird präzisiert, dass Mietzinse nicht missbräuchlich sind, wenn diese im Rahmen der orts- und quartierüblichen Mietzinse (Art. 269a lit. a OR) oder bei neueren Bauten im Rahmen der kostendeckenden Bruttorendite (Art. 269a lit. c OR) liegen.

2.1 Begriffsdefinitionen

Die Bruttorendite ergibt sich aus dem Verhältnis zwischen den Nettomietzinseinnahmen und den gesamten Anlagekosten. Die Nettorendite wird aus dem Verhältnis vom Nettoertrag (Nettomietzinseinnahmen abzüglich Liegenschaftskosten) zu den investierten Eigenmitteln berechnet.

Das Bundesgericht hat im Jahre 1998 entschieden, dass die einzelnen Missbrauchskriterien gemäss Art. 269 ff. OR je nach Alter bzw. Erwerb der Liegenschaft angewendet werden. Bei neueren Bauten (bis zu 10-jährigen Bauten) kommt die Bruttorendite, bei Bauten bis 30 Jahre nach Erstellung oder Erwerb die Nettorendite und bei älteren Bauten (über 30-jährige Bauten oder wenn eine Ertragsberechnung unmöglich ist) die Orts- und Quartierüblichkeit zur Anwendung.

Systematik der Missbrauchskriterien bei Mietzinsen gemäss Gesetz und Rechtsprechung Bundesgericht

- Nettorendite, übersetzter Ertrag, Art. 269 OR

Die Nettorendite hat gemäss Bundesgericht Vorrang gegenüber der Orts- und Quartierüblichkeit bei Bauten bis 30 Jahre nach Erstellung oder Erwerb. - Orts- und Quartierüblichkeit des Mietzinses, Art. 269a lit. a OR

Die Orts- und Quartierüblichkeit hat gemäss Bundesgericht Vorrang gegenüber dem Ertrag bei über 30-jährigen Bauten, bei Erwerb vor 30 Jahren oder wenn Ertragsberechnung unmöglich ist. - Bruttorendite bei neueren Bauten, Art. 269a lit. c OR

Die Bruttorendite hat gemäss Bundesgericht Vorrang bei bis zu 10-jährigen Bauten.

2.2 Übersetzter Ertrag gemäss Bundesgericht

Am 26. Oktober 2020 hat das Bundesgericht im Entscheid BGE 4A_554/2019 entschieden, dass die Nettorendite bei einem Referenzzinssatz von 2 oder weniger Prozent um maximal 2 Prozent über diesem Referenzzinssatz liegen darf. Vier Jahre später, am 31. Oktober 2024, übertrug das Bundesgericht im Entscheid BGE 4A_339/2022 die Rechtsprechung zur Nettorendite auf die Bruttorendite. Die Bruttorendite darf bei einem Referenzzinssatz von 2 oder weniger Prozent um maximal 3,5 Prozent über dem Referenzzinssatz liegen.

Welche Renditen bei einem Referenzzinssatz von über 2 Prozent nicht missbräuchlich sind, liess das Bundesgericht offen. Weil das Bundesgericht diese Frage nur in einem konkreten Anwendungsfall prüfen muss, und dies vermutlich noch länger dauern wird, hat Dr. iur. Beat Rohrer in der Publikation MietRecht Aktuell MRA 4/2020 eine mögliche Abstufung aufgezeigt. Für die Bestimmung der zulässigen Nettorendite schlägt Dr. iur. Beat Rohrer folgende Zuschläge zum Referenzzinssatz vor:

| Referenzzinssatz | Differenz zum zulässigen Ertrag |

|---|---|

| 2,25 – 3 % | 1,75 % |

| 3,25 – 4 % | 1,50 % |

| 4,25 – 5 % | 1,25 % |

| 5,25 – 6 % | 1,00 % |

| 6,25 % und darüber | 0,75 % |

Aufgrund der beiden Bundesgerichtsentscheide bis zu einem Referenzzinssatz von 2 Prozent und der Abstufung gemäss Dr. iur. Beat Roher bei höheren Referenzzinssätzen sind folgende Netto- und Bruttorenditen nicht missbräuchlich:

| Referenzzinssatz | zulässige Nettorendite | zulässige Bruttorendite |

|---|---|---|

| 0,00 % | 2,00 % | 3,50 % |

| 0,25 % | 2,25 % | 3,75 % |

| 0,50 % | 2,50 % | 4,00 % |

| 0,75 % | 2,75 % | 4,25 % |

| 1,00 % | 3,00 % | 4,50 % |

| 1,25 % | 3,25 % | 4,75 % |

| 1,50 % | 3,50 % | 5,00 % |

| 1,75 % | 3,75 % | 5,25 % |

| 2,00 % | 4,00 % | 5,50 % |

| 2,25 % | 4,00 % | 5,50 % |

| 2,50 % | 4,25 % | 5,75 % |

| 2,75 % | 4,50 % | 6,00 % |

| 3,00 % | 4,75 % | 6,25 % |

| 3,25 % | 4,75 % | 6,25 % |

| 3,50 % | 5,00 % | 6,50 % |

| 3,75 % | 5,25 % | 6,75 % |

| 4,00 % | 5,50 % | 7,00 % |

| 4,25 % | 5,50 % | 7,00 % |

| 4,50 % | 5,75 % | 7,25 % |

| 4,75 % | 6,00 % | 7,50 % |

| 5,00 % | 6,25 % | 7,75 % |

| 5,25 % | 6,25 % | 7,75 % |

| 5,50 % | 6,50 % | 8,00 % |

| 5,75 % | 6,75 % | 8,25 % |

| 6,00 % | 7,00 % | 8,50 % |

| 6,25 % | 7,00 % | 8,50 % |

| 6,50 % | 7,25 % | 8,75 % |

2.3 Referenzzinssatz für Hypotheken

Seit dem 10. September 2008 wird in der ganzen Schweiz auf den einheitlichen hypothekarischen Referenzzinssatz abgestellt. Dieser trat an die Stelle des in den einzelnen Kantonen früher massgebenden Zinssatzes für variable Hypotheken. Der Referenzzinssatz wird vierteljährlich vom Bundesamt für Wohnungswesen (BWO) in Viertelprozenten mitgeteilt. Er basiert auf dem volumengewichteten Durchschnittszinssatz der inländischen Hypothekarforderungen. Bei der Einführung am 10. September 2008 lag der Referenzzinssatz bei 3,5 Prozent und wurde danach mehrfach gesenkt, bis er am 2. Juni 2023 erstmals von 1,25 auf 1,5 Prozent und am 2. Dezember 2023 auf 1,75 Prozent erhöht wurde.

Die Rechtsgrundlage für Mietzinserhöhungen und -senkungen bildet Art. 12a VMWG (Verordnung über die Miete und Pacht von Wohn- und Geschäftsräumen). Eine Veränderung des Referenzzinssatzes von einem Viertel Prozent berechtigt gemäss Art. 13 Abs. 1 VMWG zu folgenden Mietzinsanpassungen:

| Referenzzinssatz | Mietzinserhöhnung | Mietzinssenkung |

|---|---|---|

| weniger als 5 Prozent | +3,0 Prozent | -2,91 Prozent |

| zwischen 5 – 6 Prozent | +2,5 Prozent | -2,44 Prozent |

| mehr als 6 Prozent | +2,0 Prozent | -1,96 Prozent |

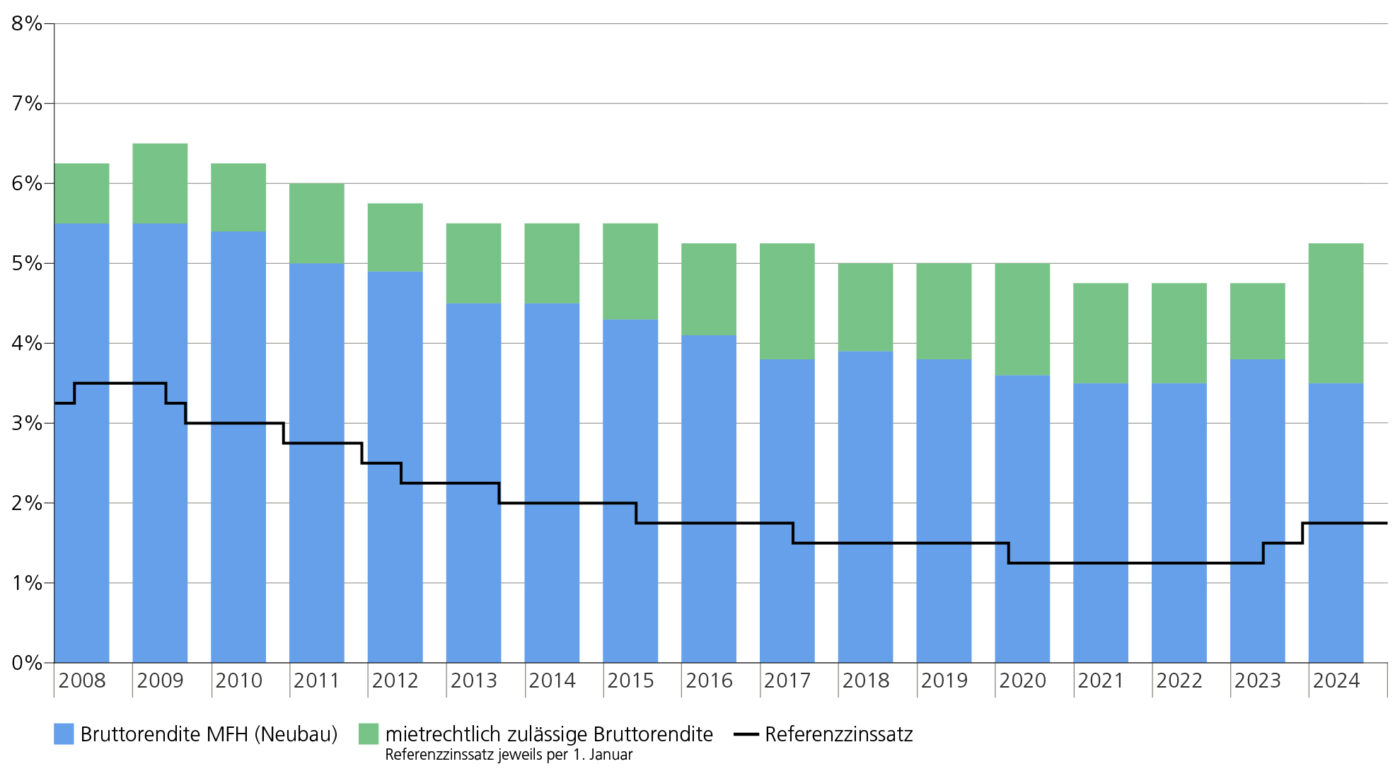

Seit der Einführung vom Referenzzinssatz im Jahre 2008 liegen die tatsächlichen Renditen von neu erstellten Mehrfamilienhäusern jedes Jahr unter der zulässigen Bruttorendite. Die grösste Differenz zwischen der zulässigen Bruttorendite und der effektiven Rendite resultierte mit einer Differenz von 1,75 Prozent im Jahr 2024, am kleinsten war die Differenz mit 0,85 Prozent in den Jahren 2010 und 2012. Seit 2008 lag die realisierte Bruttorendite durchschnittlich 1,14 Prozent unter der mietrechtlich zulässigen Rendite.

2.4 Rendite und Mietzinsanpassungen

Üblicherweise wird der Mietzins angepasst bei Referenzzinssatzänderungen oder Mehrleistungen des Vermieters. Das Mietrecht und die bundesgerichtliche Rechtsprechung erlauben aber auch Mietzinserhöhungen zur Erzielung eines angemessenen Ertrags.

Mietzinserhöhungsgründe zur Erzielung eines angemessenen Ertrags

- Unvollständige Mietzinsanpassung

Hat der Vermieter im Mietvertrag oder bei Mietzinsanpassungen einen entsprechenden Vorbehalt angebracht, kann der Mietzins zur Erzielung eines angemessenen Ertrags im laufenden Mietverhältnis erhöht werden. - Mietzinsanpassung nach Handänderung

Nach einer Handänderung kann der Neuerwerber den Mietzins gestützt auf den Erwerbspreis erhöhen, soweit der Kaufpreis nicht offensichtlich übersetzt ist (BGE 116 II 594). - Mietzinsanpassung bei Erbteilung

Der übernehmende Erbe kann bei Eigentumsübertragung durch Erbteilung den Mietzins erhöhen. - Mietzinsanpassung bei Schenkung

Bei einer unentgeltlichen oder gemischten Schenkung kann auf den aktuellen Marktwert der Liegenschaft bei Schenkung abgestellt werden. - Mietzinsanpassung bei Staffelklausel

Bei Mietverträgen mit einer Staffelklausel kann der Mietzins auf den erstmöglichen Kündigungstermin nach Ablauf der Mindestvertragsdauer angepasst werden. - Langjährige Mietverhältnisse ohne Anpassungen

In Ausnahmefällen kann der Mietzins bei langjährigen Mietverhältnissen angepasst werden, wenn zuvor die zulässigen Erhöhungsmöglichkeiten nur sehr zurückhaltend ausgeschöpft wurden. - Entlassung aus staatlicher Mietzinskontrolle

Wurde das Mietobjekt aus der staatlichen Mietzinskontrolle entlassen, kann der Mietzins angepasst werden.

Mietzinserhöhungen können abgewehrt werden, wenn mit dem neuen Mietzins eine überhöhte Rendite erzielt wird. Ein Gesuch um Mietzinssenkung kann der Vermieter ablehnen, wenn mit dem bestehenden Mietzins bereits eine ungenügende Rendite erzielt wird.

Abwehrmöglichkeit aufgrund der Rendite

- Abwehr Mietzinserhöhung

Begründet der Vermieter die Mietzinserhöhung mit relativen Erhöhungsgründen, kann der Mieter den Einwand bringen, dass mit dem neuen Mietzins ein missbräuchlicher Ertrag erzielt wird. - Abwehr Mietzinssenkung

Der Mieter kann den Mietzins als missbräuchlich anfechten und die Herabsetzung verlangen, wenn er Grund zur Annahme hat, dass der Vermieter infolge einer wesentlichen Kostensenkung, zum Beispiel wegen Reduktion des Referenzzinssatzes, einen übersetzten Ertrag erzielt (Art. 270a OR). Der Vermieter kann das Begehren um Mietzinssenkung abwehren, wenn mit dem aktuellen Mietzins ein Ertrag im zulässigen Rahmen erzielt wird. Folglich besteht kein Anspruch auf eine Mietzinssenkung infolge gesunkenem Referenzzinssatzes, wenn der Vermieter aus dem Mietzins keinen übersetzten Ertrag erzielt.

3. Renditen bei vermieteten Einfamilienhäusern

Bei einem vermieteten Einfamilienhaus gelten mietrechtlich die gleichen Renditen wie bei Mietwohnungen. Die Nettorendite darf 2 Prozent und die Bruttorendite 3,5 Prozent über dem Referenzzinssatz liegen, solange dieser 2 Prozent oder weniger beträgt.

3.1 Kantone im Vergleich

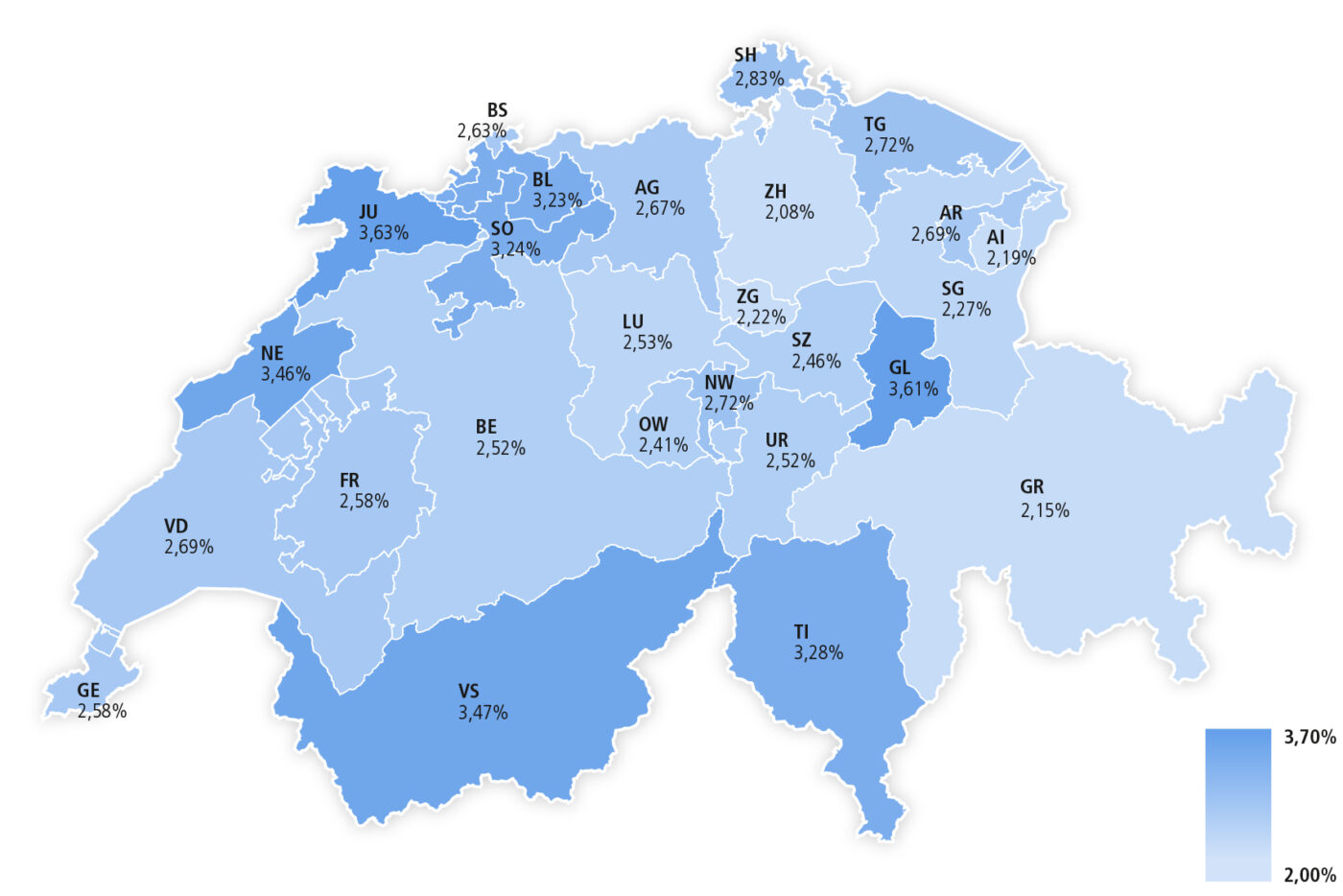

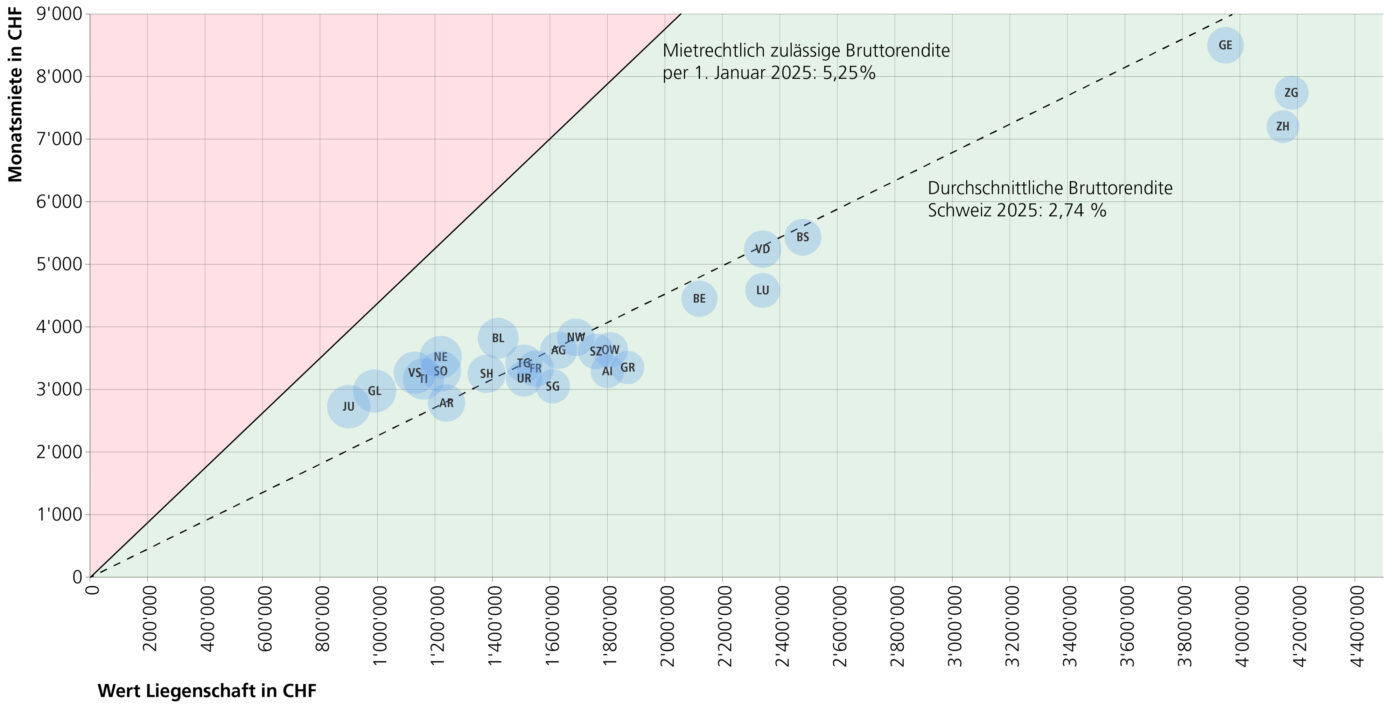

Betrachtet man die Bruttorendite für ein durchschnittliches Einfamilienhaus (Baujahr 2015, Grundstücksfläche 500 m2, Kubatur 800 m3, 6 ½-Zimmer, durchschnittlicher Ausbau, guter Zustand, gute Lage) in der jeweiligen Kantonshauptstadt ergibt sich schweizweit eine durchschnittliche Bruttorendite von 2,74 Prozent, wenn das Einfamilienhaus neu zum Marktwert erworben und vermietet wurde.

Bei der Vermietung des erwähnten Einfamilienhauses werden die höchsten Renditen in den Kantonen Jura (3,63 %), Glarus (3,61 %), Wallis (3,47 %) und Neuenburg (3,46 %) erzielt. Die tiefsten Renditen resultieren in den Kantonen Zürich (2,08 %), Graubünden (2,15 %), Appenzell Innerrhoden (2,19 %) und Zug (2,22 %).

Im Vergleich zur durchschnittlichen Bruttorendite von 2,74 Prozent weisen acht Kantone eine überdurchschnittliche Rendite auf (Jura, Glarus, Wallis, Neuenburg, Tessin, Solothurn, Basel-Landschaft, Schaffhausen), 18 Kantone liegen darunter.

Betrachtet man die Marktwerte und Marktmieten der Einfamilienhäuser ergeben sich drei Gruppierungen bei den Kantonen. In den Kantonen Zug, Zürich und Genf werden die höchsten Preise bezahlt, in diesen drei Kantonen resultieren auch drei der vier tiefsten Bruttorenditen. Im Mittelfeld bei den Immobilienpreisen und Mietzinsen liegen die Kantone Luzern, Bern, Basel-Stadt und Waadt. Die tiefsten Immobilienpreise und Mietzinsen werden im Jura und Glarus bezahlt, in den beiden Kantonen mit den höchsten Bruttorenditen.

3.2 Mietrechtlich zulässige Renditen bei Einfamilienhäusern

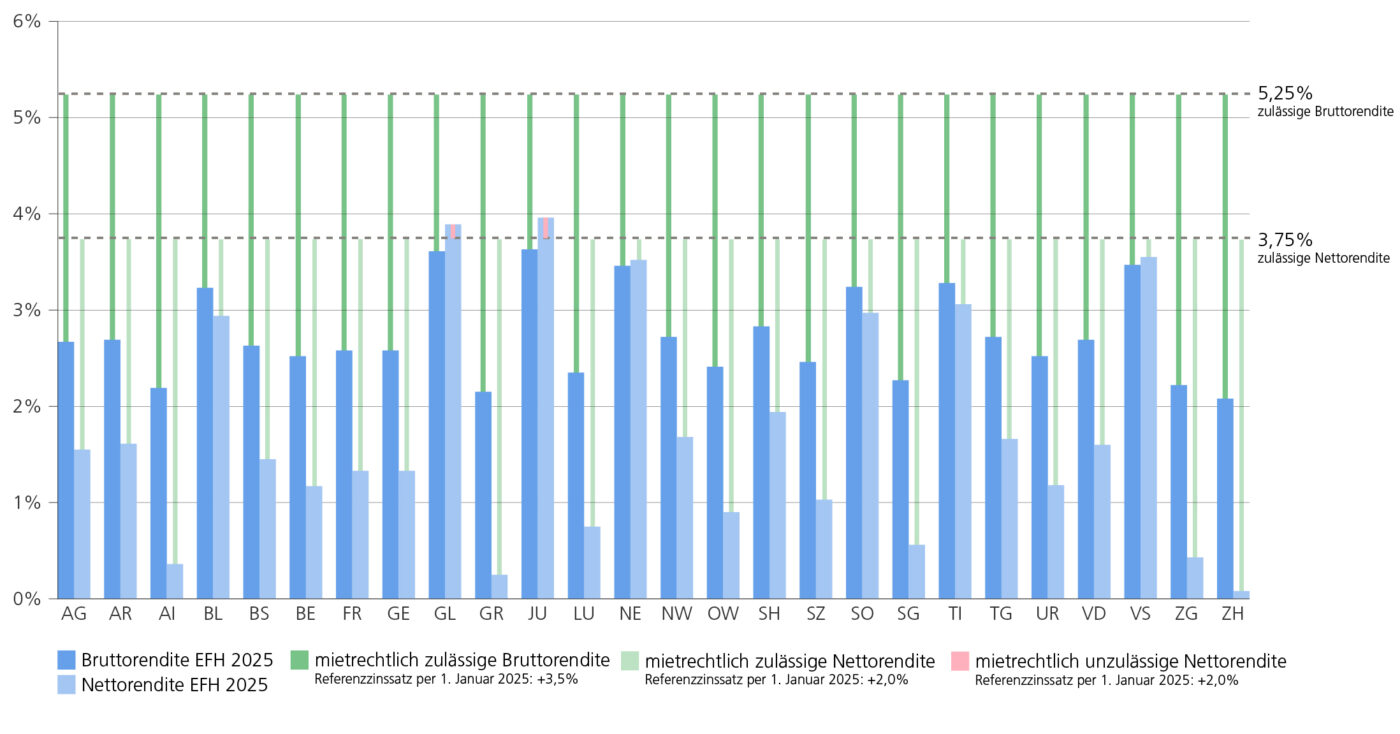

Bei einem Referenzzinssatz von 1,75 Prozent darf die maximale Nettorendite 3,75 Prozent und die Bruttorendite 5,25 Prozent nicht übersteigen. Nimmt man die Marktwerte und Marktmieten für ein Einfamilienhaus in den jeweiligen Kantonshauptstädten mit einer Fremdfinanzierung von 60 Prozent, einem Hypothekarzins von 1,75 Prozent und Unterhaltskosten von 1 Prozent, ergeben sich diese Brutto- und Nettorenditen mit den jeweiligen Differenzen zur mietrechtlich zulässigen Rendite, für das Jahr 2025.

| Kanton | Bruttorendite: Rendite Ist | Bruttorendite: Mietrechtlich zulässige Differenz zu 5,25% | Nettorendite: Rendite Ist | Nettorendite: Mietrechtlich zulässige Differenz zu 3,75% |

|---|---|---|---|---|

| Aargau | 2,67 % | 🟢 2,58 % | 1,55 % | 🟢 2,20 % |

| Appenzell Ausserrhoden | 2,69 % | 🟢 2,56 % | 1,61 % | 🟢 2,14 % |

| Appenzell Innerhoden | 2,19 % | 🟢 3,06 % | 0,36 % | 🟢 3,39 % |

| Basel-Landschaft | 3,23 % | 🟢 2,02 % | 2,94 % | 🟢 0,81 % |

| Basel-Stadt | 2,63 % | 🟢 2,62 % | 1,45 % | 🟢 2,30 % |

| Bern | 2,52 % | 🟢 2,73 % | 1,17 % | 🟢 2,58 % |

| Freiburg | 2,58 % | 🟢 2,67 % | 1,33 % | 🟢 2,42 % |

| Genf | 2,58 % | 🟢 2,67 % | 1,33 % | 🟢 2,42 % |

| Glarus | 3,61 % | 🟢 1,64 % | 3,89 % | 🔴 -0,14 % |

| Graubünden | 2,15 % | 🟢 3,10 % | 0,25 % | 🟢 3,50 % |

| Jura | 3,63 % | 🟢 1,62 % | 3,96 % | 🔴 -0,21 % |

| Luzern | 2,35 % | 🟢 2,90 % | 0,75 % | 🟢 3,00 % |

| Neuenburg | 3,46 % | 🟢 1,79 % | 3,52 % | 🟢 0,23 % |

| Nidwalden | 2,72 % | 🟢 2,53 % | 1,68 % | 🟢 2,07 % |

| Obwalden | 2,41 % | 🟢 2,84 % | 0,90 % | 🟢 2,85 % |

| Schaffhausen | 2,83 % | 🟢 2,42 % | 1,94 % | 🟢 1,81 % |

| Schwyz | 2,46 % | 🟢 2,79 % | 1,03 % | 🟢 2,72 % |

| Solothurn | 3,24 % | 🟢 2,01 % | 2,97 % | 🟢 0,78 % |

| St. Gallen | 2,27 % | 🟢 2,98 % | 0,56 % | 🟢 3,19 % |

| Tessin | 3,28 % | 🟢 1,97 % | 3,06 % | 🟢 0,69 % |

| Thurgau | 2,72 % | 🟢 2,53 % | 1,66 % | 🟢 2,09 % |

| Uri | 2,52 % | 🟢 2,73 % | 1,18 % | 🟢 2,57 % |

| Waadt | 2,69 % | 🟢 2,56 % | 1,60 % | 🟢 2,15 % |

| Wallis | 3,47 % | 🟢 1,78 % | 3,55 % | 🟢 0,20 % |

| Zug | 2,22 % | 🟢 3,03 % | 0,43 % | 🟢 3,32 % |

| Zürich | 2,08 % | 🟢 3,17 % | 0,08 % | 🟢 3,67 % |

Gesamtschweizerisch liegt die Bruttorendite bei der Vermietung eines Einfamilienhauses bei durchschnittlich 2,74 Prozent und damit 2,51 Prozent unter der mietrechtlich erlaubten Bruttorendite von 5,25 Prozent, bei einem Referenzzinssatz von 1,75 Prozent. Die höchsten Reserven bei der Bruttorendite hat der Kanton Zürich mit einer Rendite, die 3,17 Prozent unter der mietrechtlich erlaubten Bruttorendite liegt.

Die Nettorendite liegt im Schweizer Durchschnitt bei 1,72 Prozent und damit 2,03 Prozent unter der mietrechtlich erlaubten Nettorendite von 3,75 Prozent. Über die höchsten Reserven bei der Nettorendite verfügt mit 3,67 Prozent der Kanton Zürich, in den Kantonen Glarus und Jura liegt die Nettorendite über dem mietrechtlich zulässigen Mass.

3.3 Renditen bei Erwerb eines Einfamilienhauses vor längerer Zeit

Wurde ein Einfamilienhaus vor längerer Zeit erstellt bzw. erworben, werden die ursprünglichen Anlagenkosten, welche mit dem Landesindex der Konsumentenpreise (LIK) aufgerechnet werden, für die Renditeberechnung eingesetzt.

Wurde das Einfamilienhaus nach Erstellung bzw. Erwerb zur Marktmiete vermietet, resultieren aus der Vermietung folgende Renditen, wenn kein Mieterwechsel stattfand und alle Referenzzinssatzänderungen weitergegeben wurden.

| Erwerbsjahr und Vermietungsbeginn | Bruttorendite: Rendite Ist 2025 | Bruttorendite: Mietrechtlich zulässige Differenz zu 5,25% | Nettorendite: Rendite Ist 2025 | Nettorendite: Mietrechtlich zulässige Differenz zu 3,75% |

|---|---|---|---|---|

| 2000 | 3,28 % | 🟢 1,97 % | 0,50 % | 🟢 3,25 % |

| 2005 | 3,47 % | 🟢 1,78 % | 1,43 % | 🟢 2,32 % |

| 2010 | 3,26 % | 🟢 1,99 % | 1,77 % | 🟢 1,98 % |

| 2015 | 3,31 % | 🟢 1,94 % | 2,46 % | 🟢 1,29 % |

| 2020 | 3,04 % | 🟢 2,21 % | 1,99 % | 🟢 1,76 % |

3.4 Renditen bei Vermietung eines Einfamilienhauses in Pfäffikon

Wird das gleiche Einfamilienhaus in der Gemeinde Pfäffikon ZH zum Marktwert gekauft und vermietet, liegen die Brutto- und Nettorenditen immer unter der mietrechtlich zulässigen Höhe, wenn man jeweils von 2016 bis 2025 den am 1. Januar gültigen Referenzzinssatz als Basis nimmt.

Die durchschnittliche Bruttorendite der Jahre 2016 bis 2025 liegt bei 2,71 Prozent und damit im Schnitt 2,32 Prozent unter der mietrechtlich erlaubten Bruttorendite von 3,5 Prozent über dem Referenzzinssatz. Die durchschnittliche Nettorendite liegt bei 1,66 Prozent und damit im Schnitt 1,87 Prozent unter der mietrechtlich erlaubten Nettorendite von 2 Prozent über dem Referenzzinssatz.

Renditen bei Kauf und Mietbeginn 2016

Wird das Einfamilienhaus 2016 zum Marktwert von 1'670'000 Franken erworben und für die Marktmiete von 3’800 Franken im Monat vermietet, resultieren bei Mietbeginn eine Bruttorendite von 2,73 Prozent und eine Nettorendite von 1,70 Prozent. Wenn bis 2025 kein Mieterwechsel erfolgt und alle Mietzinsanpassungen infolge Referenzzinssatzveränderungen weitergegeben werden, reduziert sich die Bruttorendite um 0,07 Prozentpunkte auf 2,66 Prozent und die Nettorendite erhöht sich um 0,02 Prozentpunkte auf 1,72 Prozent.

| 2016 | 2025 | |

|---|---|---|

| Bruttorendite | 2,73 % | 2,66 % |

| Nettorendite | 1,70 % | 1,72 % |

Renditen bei Kauf 2016 und Mietbeginn 2025

Wird das Einfamilienhaus 2016 zum Marktwert von 1'670'000 Franken erworben und 2025 für die Marktmiete von 4'525 Franken im Monat vermietet, resultiert bei Mietbeginn 2025 eine Bruttorendite von 3,00 Prozent und eine Nettorendite von 2,59 Prozent.

| Rendite Ist 2025 | Mietrechtlich zulässige Differenz | |

|---|---|---|

| Bruttorendite | 3,00 % | 🟢 2,25 % |

| Nettorendite | 2,59 % | 🟢 1,16 % |

Bei neueren Bauten bis 10 Jahre darf die Bruttorendite 3,5 Prozent über dem Referenzzinssatz liegen. Bei einer Bruttorendite von 3,0 Prozent besteht erst bei einem negativen Referenzzinssatz ein Senkungsanspruch des Mieters wegen übersetztem Ertrag. Wurde das Einfamilienhaus vor über 10 Jahren erstellt oder erworben darf die Nettorendite 2 Prozent über dem Referenzzinssatz liegen. Bei einer Nettorendite von 2,59 Prozent besteht erst bei einem Referenzzinssatz von 0,5 Prozent ein Senkungsanspruch des Mieters wegen übersetztem Ertrag.

4. Renditen bei vermieteten Eigentumswohnungen

Bei einer vermieteten Eigentumswohnung gelten mietrechtlich die gleichen Renditen wie bei «normalen» Mietwohnungen. Die Nettorendite darf 2 Prozent und die Bruttorendite 3,5 Prozent über dem Referenzzinssatz liegen, solange dieser 2 Prozent oder weniger beträgt.

4.1 Kantone im Vergleich

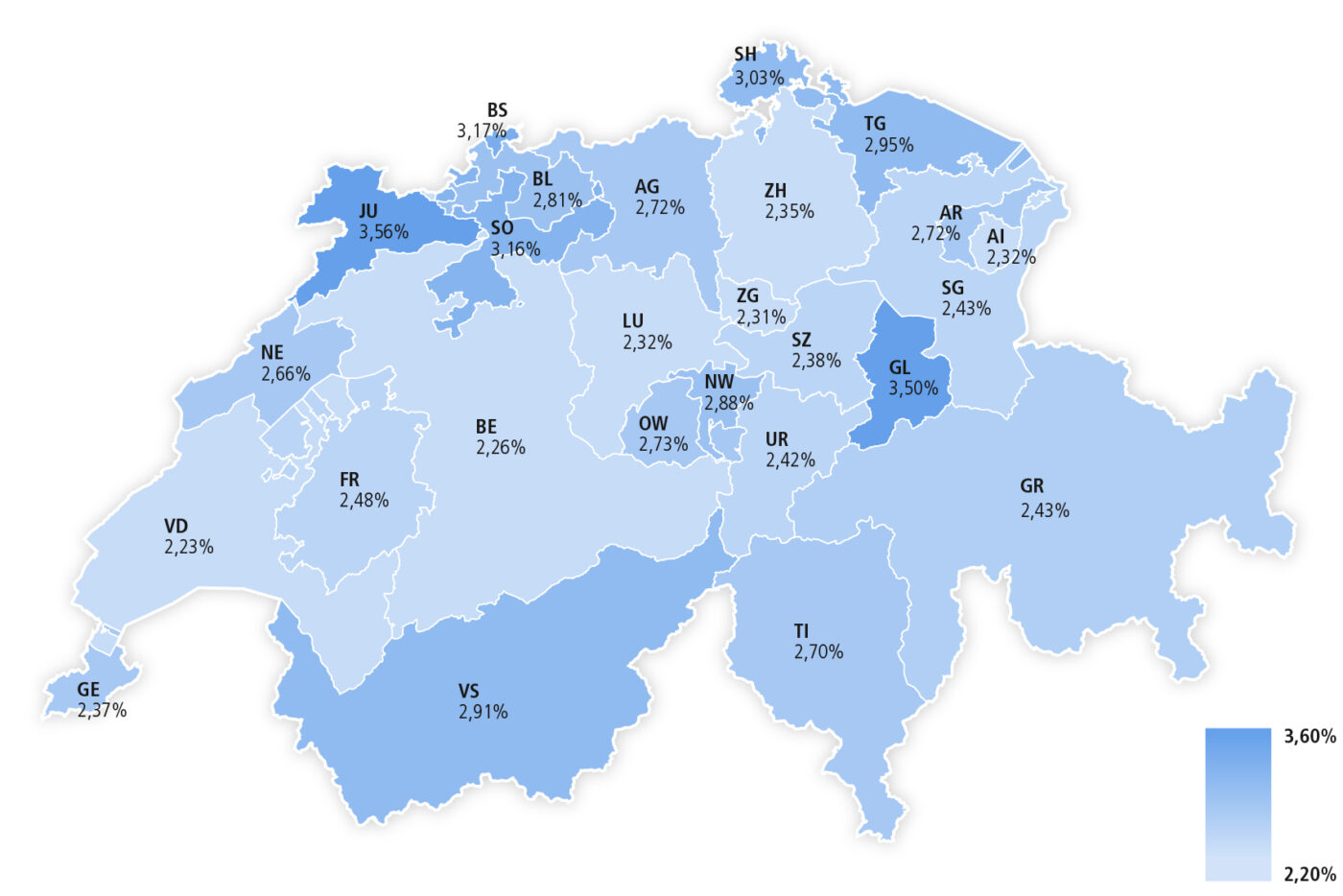

Betrachtet man die Bruttorendite für eine durchschnittliche Eigentumswohnung (Baujahr 2015, Wohnfläche 80 m2, 3 Zimmer, Balkon 10 m2, durchschnittlicher Ausbau, guter Zustand, gute Lage) in der jeweiligen Kantonshauptstadt ergibt sich schweizweit eine durchschnittliche Bruttorendite von 2,69 Prozent, wenn die Eigentumswohnung neu zum Marktwert erworben und vermietet wurde.

Bei der Vermietung der erwähnten Eigentumswohnung werden die höchsten Renditen in den Kantonen Jura (3,56 %), Glarus (3,50 %), Basel-Stadt (3,17 %) und Solothurn (3,16 %) erzielt. Die tiefsten Renditen resultieren in den Kantonen Waadt (2,23 %), Bern (2,26 %) und Zug (2,31 %).

Im Vergleich zur durchschnittlichen Bruttorendite von 2,69 Prozent weisen genau die Hälfte der Kanton jeweils eine überdurchschnittliche bzw. eine unterdurchschnittliche Rendite auf.

Betrachtet man die Marktwerte und Marktmieten der Eigentumswohnungen ergeben sich drei Gruppierungen bei den Kantonen. In den Kantonen Genf, Zug und Zürich werden die höchsten Preise bezahlt. Im Mittelfeld bei den Immobilienpreisen und Mietzinsen liegen die Kantone Waadt, Luzern, Bern und Basel-Stadt. Die tiefsten Immobilienpreise und Mietzinsen werden im Jura und Glarus bezahlt, in den beiden Kantonen mit den höchsten Bruttorenditen.

4.2 Mietrechtlich zulässige Renditen bei Eigentumswohnungen

Bei einem Referenzzinssatz von 1,75 Prozent darf die maximale Nettorendite 3,75 Prozent und die Bruttorendite 5,25 Prozent nicht übersteigen. Nimmt man die Marktwerte und Marktmieten für eine Eigentumswohnung in den jeweiligen Kantonshauptstädten mit einer Fremdfinanzierung von 60 Prozent, einem Hypothekarzins von 1,75 Prozent und Unterhaltskosten von 1 Prozent, ergeben sich diese Brutto- und Nettorenditen mit den jeweiligen Differenzen zur mietrechtlich zulässigen Rendite, für das Jahr 2025.

| Kanton | Bruttorendite: Rendite Ist | Bruttorendite: Mietrechtlich zulässige Differenz zu 5,25% | Nettorendite: Rendite Ist | Nettorendite: Mietrechtlich zulässige Differenz zu 3,75% |

|---|---|---|---|---|

| Aargau | 2,72 % | 🟢 2,53 % | 1,68 % | 🟢 2,07 % |

| Appenzell Ausserrhoden | 2,72 % | 🟢 2,53 % | 1,67 % | 🟢 2,08 % |

| Appenzell Innerhoden | 2,32 % | 🟢 2,93 % | 0,67 % | 🟢 3,08 % |

| Basel-Landschaft | 2,81 % | 🟢 2,44 % | 1,91 % | 🟢 1,84 % |

| Basel-Stadt | 3,17 % | 🟢 2,08 % | 2,80 % | 🟢 0,95 % |

| Bern | 2,26 % | 🟢 2,99 % | 0,53 % | 🟢 3,22 % |

| Freiburg | 2,48 % | 🟢 2,77 % | 1,07 % | 🟢 2,68 % |

| Genf | 2,37 % | 🟢 2,88 % | 0,81 % | 🟢 2,94 % |

| Glarus | 3,50 % | 🟢 1,75 % | 3,63 % | 🟢 0,13 % |

| Graubünden | 2,43 % | 🟢 2,83 % | 0,94 % | 🟢 2,81 % |

| Jura | 3,56 % | 🟢 1,69 % | 3,78 % | 🔴 -0,03 % |

| Luzern | 2,32 % | 🟢 2,93 % | 0,69 % | 🟢 3,06 % |

| Neuenburg | 2,66 % | 🟢 2,59 % | 1,53 % | 🟢 2,22 % |

| Nidwalden | 2,88 % | 🟢 2,37 % | 2,08 % | 🟢 1,68 % |

| Obwalden | 2,73 % | 🟢 2,52 % | 1,71 % | 🟢 2,04 % |

| Schaffhausen | 3,03 % | 🟢 2,22 % | 2,46 % | 🟢 1,29 % |

| Schwyz | 2,38 % | 🟢 2,87 % | 0,83 % | 🟢 2,92 % |

| Solothurn | 3,16 % | 🟢 2,09 % | 2,78 % | 🟢 0,97 % |

| St. Gallen | 2,43 % | 🟢 2,82 % | 0,95 % | 🟢 2,80 % |

| Tessin | 2,70 % | 🟢 2,55 % | 1,63 % | 🟢 2,13 % |

| Thurgau | 2,95 % | 🟢 2,30 % | 2,26 % | 🟢 1,49 % |

| Uri | 2,42 % | 🟢 2,83 % | 0,92 % | 🟢 2,83 % |

| Waadt | 2,23 % | 🟢 3,02 % | 0,46 % | 🟢 3,29 % |

| Wallis | 2,91 % | 🟢 2,34 % | 2,16 % | 🟢 1,59 % |

| Zug | 2,31 % | 🟢 2,94 % | 0,64 % | 🟢 3,11 % |

| Zürich | 2,35 % | 🟢 2,90 % | 0,75 % | 🟢 3,00 % |

Gesamtschweizerisch liegt die Bruttorendite bei der Vermietung einer Eigentumswohnung bei durchschnittlich 2,69 Prozent und damit 2,56 Prozent unter der mietrechtlich erlaubten Bruttorendite von 5,25 Prozent, bei einem Referenzzinssatz von 1,75 Prozent. Die höchsten Reserven bei der Bruttorendite hat der Kanton Waadt mit einer Rendite, die 3,02 Prozent unter der mietrechtlich erlaubten Bruttorendite liegt.

Die Nettorendite liegt im Schweizer Durchschnitt bei 1,59 Prozent und damit 2,16 Prozent unter der mietrechtlich erlaubten Nettorendite von 3,75 Prozent. Über die höchsten Reserven bei der Nettorendite verfügt mit 3,29 Prozent der Kanton Waadt, im Kanton Jura liegt die Nettorendite 0,03 Prozent über dem mietrechtlich zulässigen Mass.

4.3 Renditen bei Erwerb einer Eigentumswohnung vor längerer Zeit

Wurde eine Eigentumswohnung vor längerer Zeit erstellt bzw. erworben, werden die ursprünglichen Anlagenkosten, welche mit dem Landesindex der Konsumentenpreise (LIK) aufgerechnet werden, für die Renditeberechnung eingesetzt.

Wurde die Eigentumswohnung nach Erstellung bzw. Erwerb zur Marktmiete vermietet, resultieren aus der Vermietung folgende Renditen, wenn kein Mieterwechsel stattfand und alle Referenzzinssatzänderungen weitergegeben wurden.

| Erwerbsjahr und Vermietungsbeginn | Bruttorendite: Rendite Ist 2025 | Bruttorendite: Mietrechtlich zulässige Differenz zu 5,25% | Nettorendite: Rendite Ist 2025 | Nettorendite: Mietrechtlich zulässige Differenz zu 3,75% |

|---|---|---|---|---|

| 2000 | 3,71 % | 🟢 1,54 % | 0,77 % | 🟢 2,98 % |

| 2005 | 3,73 % | 🟢 1,52 % | 1,62 % | 🟢 2,13 % |

| 2010 | 3,26 % | 🟢 1,99 % | 1,70 % | 🟢 2,05 % |

| 2015 | 3,18 % | 🟢 2,07 % | 2,21 % | 🟢 1,54 % |

| 2020 | 2,90% | 🟢 2,35 % | 1,73 % | 🟢 2,02 % |

4.4 Renditen bei Vermietung einer Eigentumswohnung in Winterthur

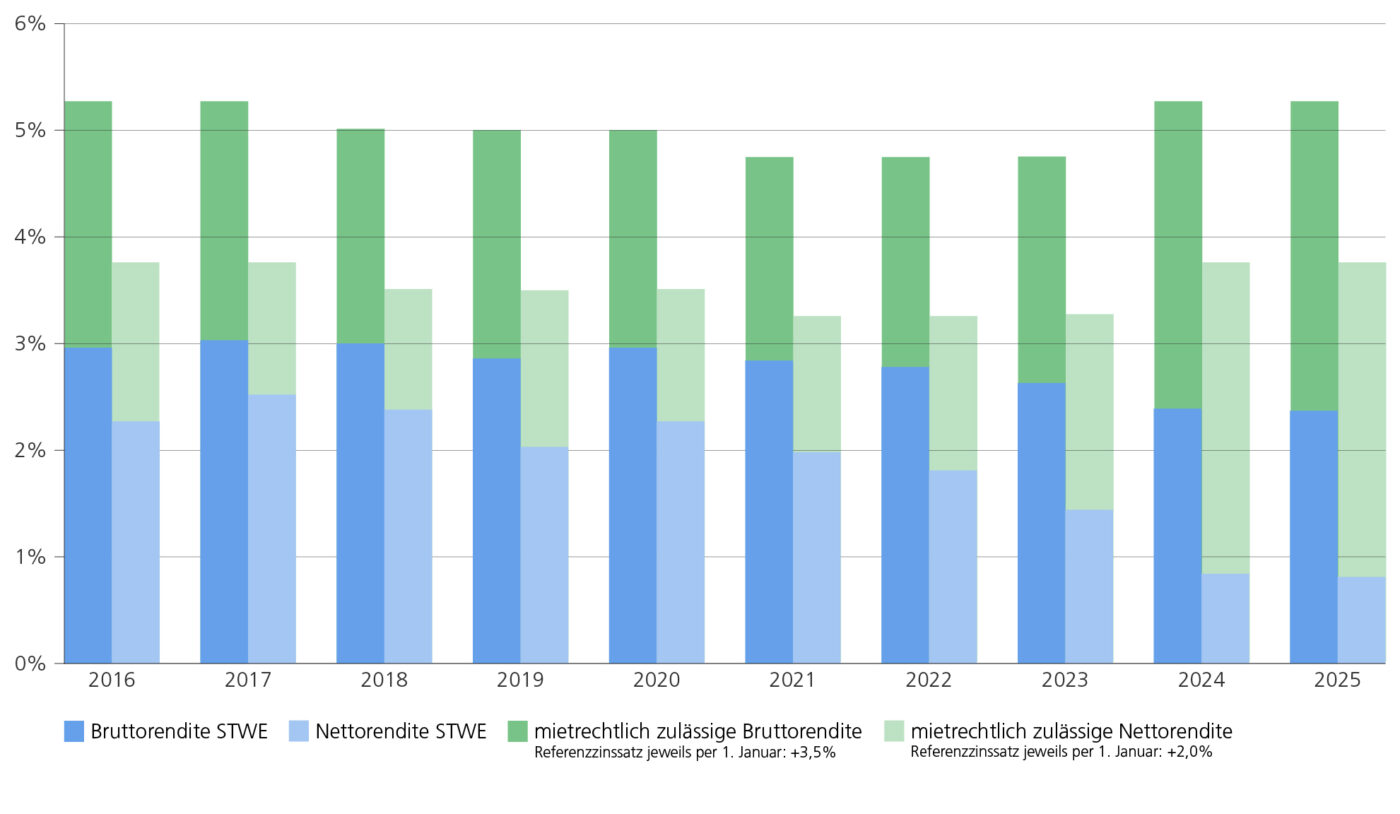

Wird die gleiche Eigentumswohnung in der Stadt Winterthur zum Marktwert gekauft und vermietet, liegen die Brutto- und Nettorenditen immer unter der mietrechtlich zulässigen Höhe, wenn man jeweils von 2016 bis 2025 den am 1. Januar gültigen Referenzzinssatz als Basis nimmt.

Die durchschnittliche Bruttorendite der Jahre 2016 bis 2025 liegt bei 2,78 Prozent und damit im Schnitt 2,25 Prozent unter der mietrechtlich erlaubten Bruttorendite von 3,5 Prozent über dem Referenzzinssatz. Die durchschnittliche Nettorendite liegt bei 1,83 Prozent und damit im Schnitt 1,7 Prozent unter der mietrechtlich erlaubten Nettorendite von 2 Prozent über dem Referenzzinssatz.

Renditen bei Kauf und Mietbeginn 2016

Wird die Eigentumswohnung 2016 zum Marktwert von 700'000 Franken erworben und für die Marktmiete von 1’725 Franken im Monat vermietet, resultieren bei Mietbeginn eine Bruttorendite von 2,96 Prozent und eine Nettorendite von 2,27 Prozent. Wenn bis 2025 kein Mieterwechsel erfolgt und alle Mietzinsanpassungen infolge Referenzzinssatzveränderungen weitergegeben werden, reduziert sich die Bruttorendite um 0,08 Prozentpunkte auf 2,88 Prozent und die Nettorendite bleibt unverändert bei 2,27 Prozent.

| 2016 | 2025 | |

|---|---|---|

| Bruttorendite | 2,96 % | 2,88 % |

| Nettorendite | 2,27 % | 2,27 % |

Renditen bei Kauf 2016 und Mietbeginn 2025

Wird die Eigentumswohnung 2016 zum Marktwert von 700'000 Franken erworben und 2025 für die Marktmiete von 2’017 Franken im Monat vermietet, resultiert bei Mietbeginn 2025 eine Bruttorendite von 3,19 Prozent und eine Nettorendite von 2,72 Prozent.

| Rendite Ist 2025 | Mietrechtlich zulässige Differenz | |

|---|---|---|

| Bruttorendite | 3,19 % | 🟢 2,06 % |

| Nettorendite | 3,06 % | 🟢 0,69 % |

Bei neueren Bauten bis 10 Jahre darf die Bruttorendite 3,5 Prozent über dem Referenzzinssatz liegen. Bei einer Bruttorendite von 3,19 Prozent besteht erst bei einem negativen Referenzzinssatz ein Senkungsanspruch des Mieters wegen übersetztem Ertrag.

Wurde die Eigentumswohnung vor über 10 Jahren erstellt oder erworben darf die Nettorendite 2 Prozent über dem Referenzzinssatz liegen. Bei einer Nettorendite von 3,06 Prozent besteht erst bei einem Referenzzinssatz von 1 Prozent ein Senkungsanspruch des Mieters wegen übersetztem Ertrag.

5. Mietzinsanpassungen bei Senkung Referenzzinssatz

Der Referenzzinssatz wird vom BWO vierteljährlich berechnet und in Viertelprozenten mitgeteilt. Seit dem 2. Dezember 2023 liegt der Referenzzinssatz unverändert bei 1,75 Prozent. Am 3. März 2025 wird der Referenzzinssatz das nächste Mal mitgeteilt und es wird erwartet, dass dieser um 0,25 Prozentpunkte sinkt und neu 1,5 Prozent beträgt. Damit haben Mieterinnen und Mieter Anspruch auf eine Mietzinssenkung aufgrund des gesunkenen Referenzzinssatzes von 2,91 Prozent, wenn der aktuelle Mietzins auf einem Referenzzinssatz von 1,75 Prozent beruht.

5.1 Abwehrmöglichkeit bei ungenügender Rendite

Im Artikel 269 OR regelt das Mietrecht, dass Mietzinse missbräuchlich sind, wenn daraus ein übersetzter Ertrag erzielt wird. Gemäss dem Bundesgericht ist ein Mietzins zu hoch, wenn bei neueren Liegenschaften die Bruttorendite mehr als 3,5 Prozent und bei älteren Liegenschaften die Nettorendite mehr als 2 Prozent über dem Referenzzinssatz liegen. Bei einem Referenzzinssatz von 1,5 Prozent, welcher vermutlich ab dem 3. März 2025 gilt, ist damit eine Bruttorendite von 5 Prozent und eine Nettorendite von 3,5 Prozent im zulässigen mietrechtlichen Rahmen. Liegt die Rendite unter 3,5 bzw. 5 Prozent, erzielt der Vermieter keinen übersetzten Ertrag und muss den Mietzins trotz gesunkenem Referenzzinssatz nicht reduzieren.

5.2 Mietzinsanpassung beim Kauf der Liegenschaft

Wird eine Liegenschaft mit laufendem Mietverhältnis erworben oder im Rahmen einer Erbteilung übertragen, kann der neue Eigentümer den Mietzins gestützt auf den Erwerbspreis erhöhen, soweit dieser nicht offensichtlich übersetzt war. Dabei gilt auch der Grundsatz, dass aus der Vermietung kein übersetzter Ertrag erzielt werden darf.

5.3 Einschätzungen zur aktuellen Situation für Mietzinsanpassungen

Bei neu erstellten Mehrfamilienhäusern liegt die aktuelle Bruttorendite durchschnittlich bei 3,5 Prozent und damit 1,5 Prozentpunkte unter der zulässigen Rendite bei einem Referenzzinssatz von 1,5 Prozent. Damit ist die Wahrscheinlichkeit hoch, dass zumindest bei neueren oder neu erworbenen Mehrfamilienhäusern kein Anspruch auf eine Mietzinsreduktion aufgrund des gesunkenen Referenzzinssatzes besteht, bei dieser und auch bei allfälligen weiteren Senkungen.

Bei vermieteten Einfamilienhäusern und Eigentumswohnungen resultieren in der Regel tiefere Renditen als bei Mehrfamilienhäusern. Damit werden auch bei älteren Einfamilienhäusern und Eigentumswohnungen die Renditen deutlich unter der mietrechtlich zulässigen Grösse liegen. Ein Mietzinssenkungsbegehren des Mieters wegen eines gesunkenen Referenzzinssatzes kann damit häufig durch den Einwand abgelehnt werden, dass mit dem aktuellen Mietzins kein übersetzter Ertrag erzielt wird. Aufgrund der tiefen Rendite bei der Vermietung von Einfamilienhäusern und Eigentumswohnungen kann der Einwand der ungenügenden Rendite auch bei weiteren Senkungen des Referenzzinssatzes häufig gerechtfertigt sein.

Für Liegenschaftskäufer, welche ein laufendes Mietverhältnis übernehmen, resultiert insbesondere bei Einfamilienhäusern und Eigentumswohnungen in vielen Fällen mit dem hohen Kaufpreis und dem bestehenden Mietzins eine Rendite unter der mietrechtlichen Obergrenze. Das berechtigt den neuen Eigentümer zu einer Mietzinserhöhung, auch wenn der Referenzzinssatz unverändert bleibt oder reduziert wird.

6. Schlussfolgerungen zu Immobilienrenditen, Referenzzinssatz und Mietzinsanpassungen

Mehr Fakten-Checks zu wichtigen Immobilienthemen

Mit den HEV-Fakten-Checks werden Themen tiefgründig und breit beleuchtet.

Fakten zu Immobilienrenditen, Referenzzinssatz und Mietzinsanpassungen

Die Rendite bei Mietwohnungen und insbesondere bei vermieteten Einfamilienhäusern und Eigentumswohnungen ist häufig tief, und es besteht aus diesem Grund für den Mieter kein Anspruch auf eine Mietzinsreduktion, auch wenn der Referenzzinssatz gesenkt wird. Beim Kauf eines vermieteten Einfamilienhauses oder einer vermieteten Eigentumswohnung besteht oft ein Anspruch auf Mietzinserhöhung im laufenden Mietverhältnis, auch wenn der Referenzzinssatz unverändert bleibt.

Fakten zu Mietwohnungen, Mietzinsen und Genossenschaften

Laut Sorgenbarometer machen steigende Gesundheitskosten und Krankenkassenprämien den Schweizerinnen und Schweizer am meisten Sorgen, gefolgt von höheren Wohnkosten, Inflation und Rezession. Im HEV-Fakten-Check werden die Mietentwicklung, das Wohnungsangebot und Renditen von Mietwohnungen und Genossenschaften überprüft, um festzustellen, ob die Sorgen berechtigt sind.