Immobilienmarkt Region Winterthur – 1. Quartal 2025

Immobilienmarkt Region Winterthur

Die Marktbedingungen für Wohneigentum sind weiterhin positiv: Die Hypothekarzinsen bewegen sich deutlich unter 2 Prozent, und der Bubble-Index der UBS geht seit Ende 2022 kontinuierlich zurück und weist auf ein nur noch moderates Risiko für eine Immobilienblase bei Wohneigentum hin. Die Preise von Einfamilienhäusern stiegen im Jahr 2024 in der Region Winterthur durchschnittlich um 1,4 Prozent. Im Weinland verteuerten sich Einfamilienhäuser um 2,7 Prozent und im Zürcher Oberland um 1,7 Prozent. Im Bezirk Winterthur sanken die Immobilienpreise dagegen um 0,4 Prozent, insbesondere weil die Preise für Einfamilienhäuser in der Stadt Winterthur um 1,6 Prozent zurückgingen.

Bei den Eigentumswohnungen waren die Preissteigerungen in der Region Winterthur mit 6,3 Prozent deutlich höher als bei Einfamilienhäusern. Im Weinland haben sich die Preise für Eigentumswohnungen um 8,2 Prozent, im Zürcher Oberland um 4,7 Prozent und im Bezirk Winterthur um 1,3 Prozent erhöht. In der Stadt Winterthur gab es mit einem Plus von 4,9 Prozent einen höheren Preisanstieg als im übrigen Bezirk. Wenn sich die Wirtschaft wie erwartet entwickelt und es zu keinen grösseren Turbulenzen kommt, erwarte ich für das Jahr 2025 weiterhin steigende Immobilienpreise, wobei ich bei Eigentumswohnungen höhere Preissteigerungen prognostiziere als bei Einfamilienhäusern.

Fakten und Trends zum Zürcher Immobilienmarkt

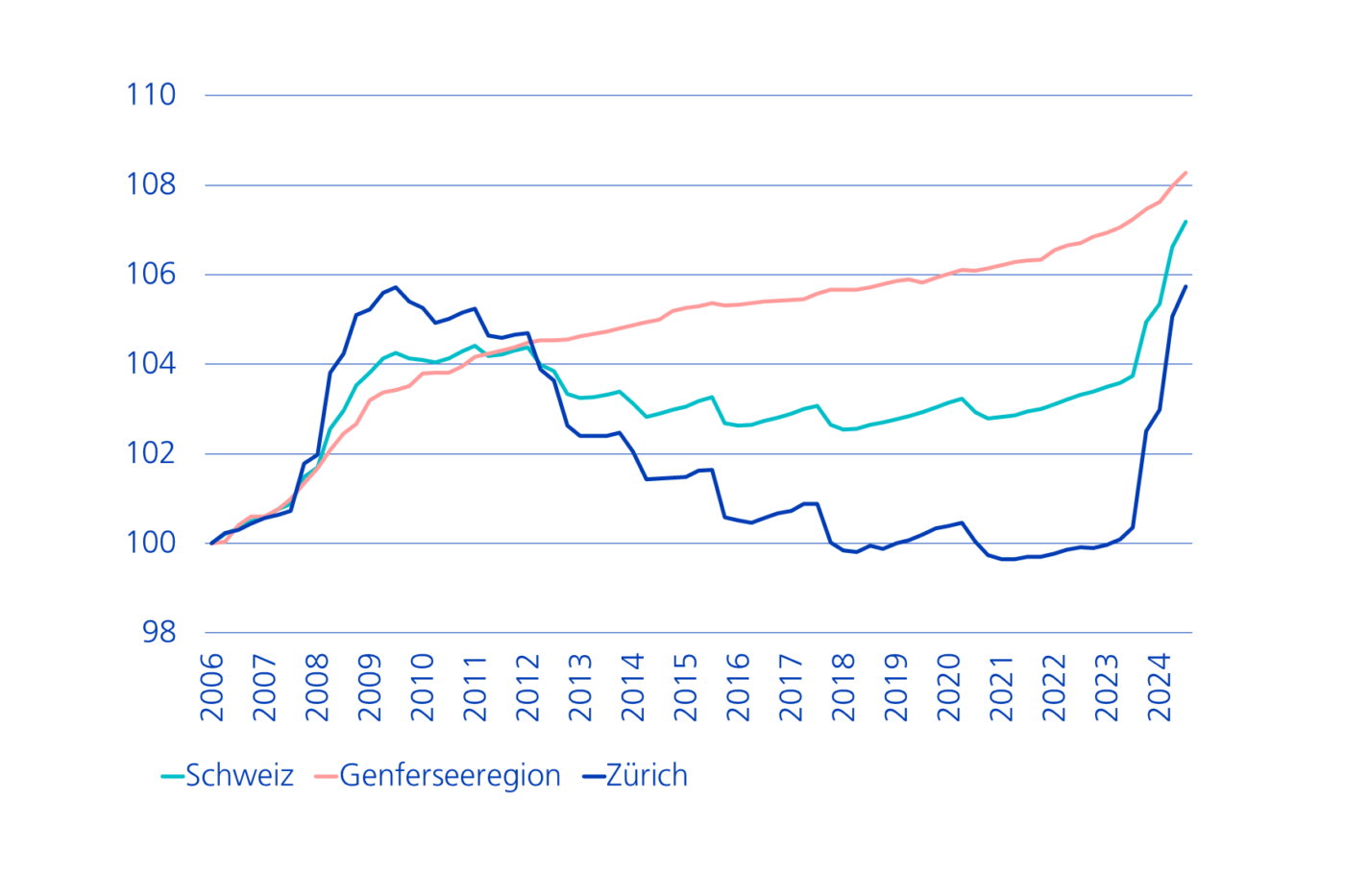

Altbestandsmieten auf historischem Hoch

Wer schon seit vielen Jahren in derselben Wohnung lebt, bezahlt weniger als bei seinem Einzug. Das galt vor allem für Mieter, die sich zum Zeitpunkt der grossen Finanzkrise 2008 in ihrer Mietwohnung niedergelassen haben. Dieser Befund ist jedoch inzwischen Geschichte. Der von der Zürcher Kantonalbank berechnete Altbestandsmietindex, der im April 2024 erstmals seitens des Bundesamtes für Wohnungswesen BWO publiziert wurde, hat im vergangenen Jahr einen neuen Höchststand erreicht.

Qualitätsbereinigte Altbestandsmieten nach Region, Quelle: BFS, Zürcher Kantonalbank

Der Altbestandsmietindex berücksichtigt die Mietpreisentwicklung für Wohnungen, in denen es keine Mieterwechsel gab. Grund für den kräftigen Anstieg des Altbestandsmietindex war die zweite Erhöhung des Referenzzinssatzes, die zum Zeitpunkt der Erstpublikation des Altbestandsmietindex noch nicht vertraglich wirksam war. Manche Vermieter fassten die ersten beiden Referenzzinserhöhungen in einem einzigen Schritt zusammen, was zu deutlichen Mietsteigerungen führte. Je höher der Referenzzins, desto grösser ist der Anteil der Mieten, die infolge eines Anstiegs nach oben angepasst werden dürfen. Daraus ergab sich im dritten Quartal 2024 gegenüber dem Vorjahr ein Plus von 5,4 Prozent in Zürich beziehungsweise von 3,3 Prozent in der Schweiz. Da Zürcher Mieter bei vergangenen Senkungen des Referenzzinssatzes häufiger in den Genuss von Mietzinssenkungen kamen, bestand aktuell mehr Spielraum für Erhöhungen. Dasselbe Muster zeigt sich auch bezüglich Vermietertyp. Institutionelle Vermieter haben häufiger als Private von ihrem Spielraum für Mietzinserhöhungen Gebrauch gemacht. Sie waren es, die in der Vergangenheit Mietzinssenkungen infolge eines tieferen Referenzzinssatzes häufiger weitergegeben haben.

Qualitätsbereinigte Altbestandsmieten nach Vermietertyp, Quelle: BFS, Zürcher Kantonalbank

Schon bald dürften wieder rückläufige Altbestandsmieten zu beobachten sein. Denn im März wird der Referenzzinssatz wieder sinken. Ob die Mieter häufiger als in der Vergangenheit Mietzinssenkungen beantragen werden? Davon ist auszugehen: Wer jüngst einen Brief seitens Vermieter erhalten hat, dürfte demnächst selbst zur Tinte greifen.

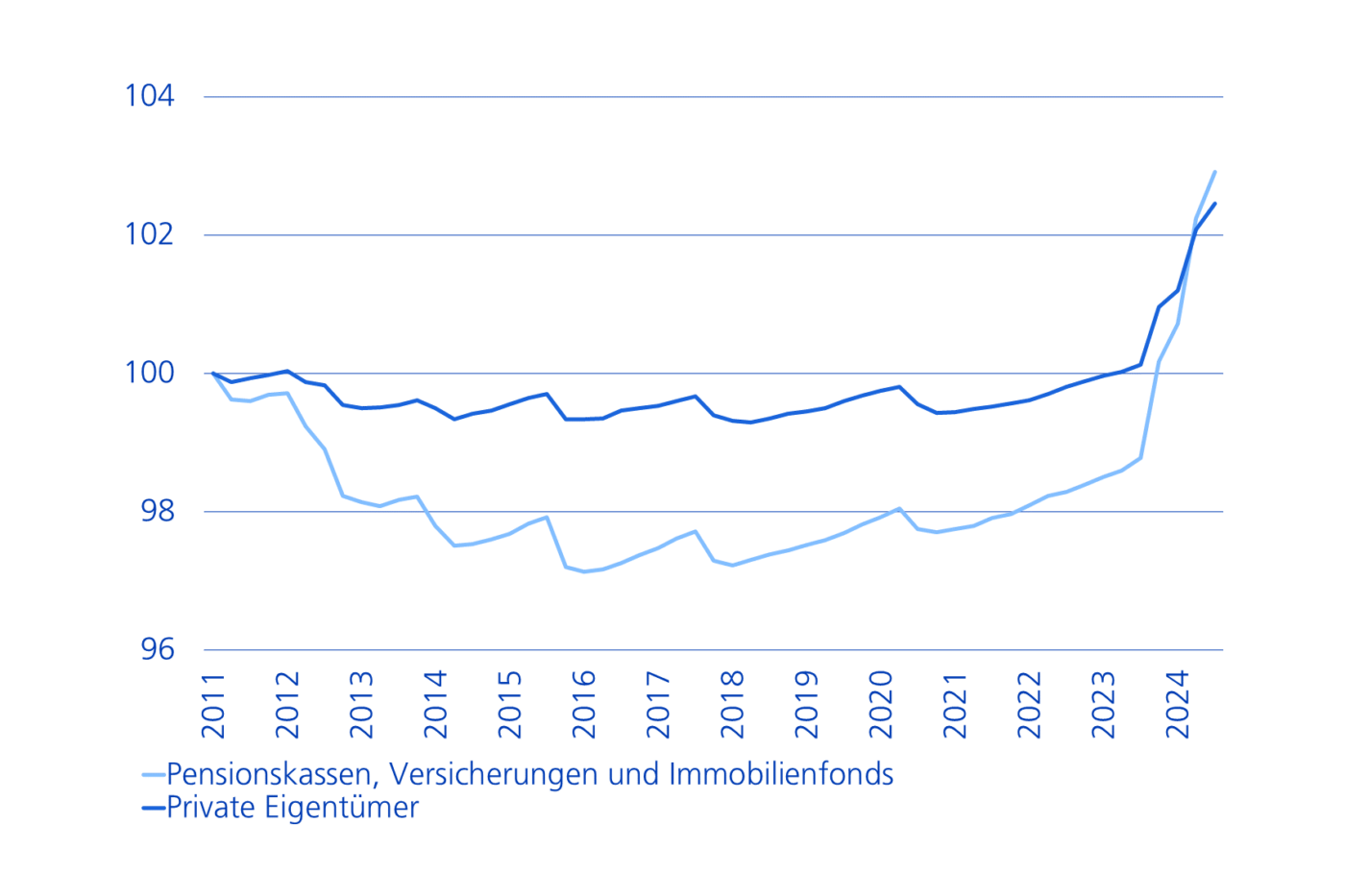

Zürcher Eigenheimpreise wachsen weiter solide

Der akzentuierte Rückgang der Zinsen hat bisher keine Rallye am Zürcher Eigenheimmarkt ausgelöst. Trotzdem schliesst der ZWEX das Jahr mit einem soliden Anstieg ab. Das Preiswachstum der Zürcher Eigenheime hat sich dabei von 3,7 Prozent im Jahr 2023 auf ein Plus von 3,3 Prozent leicht abgekühlt. Grund für das bisherige Ausbleiben eines neuen zinsgetriebenen Preisbooms dürfte der vorhandene Angebotsüberhang sein. Im Zuge des Zinsanstiegs, der 2022 mit dem Ende der Pandemie sowie dem Ausbruch des Ukrainekriegs einherging, wurden Eigenheiminteressierte zurückhaltender. Insbesondere im Neubausegment zeigte sich der Verkaufsprozess harziger. Längere Verkaufszeiten und eine grössere Auswahl an Verkaufsobjekten waren die Folge.

Index, 2006 = 100 und Jahreswachstumsraten in %, Quelle: www.zkb.ch/zwex

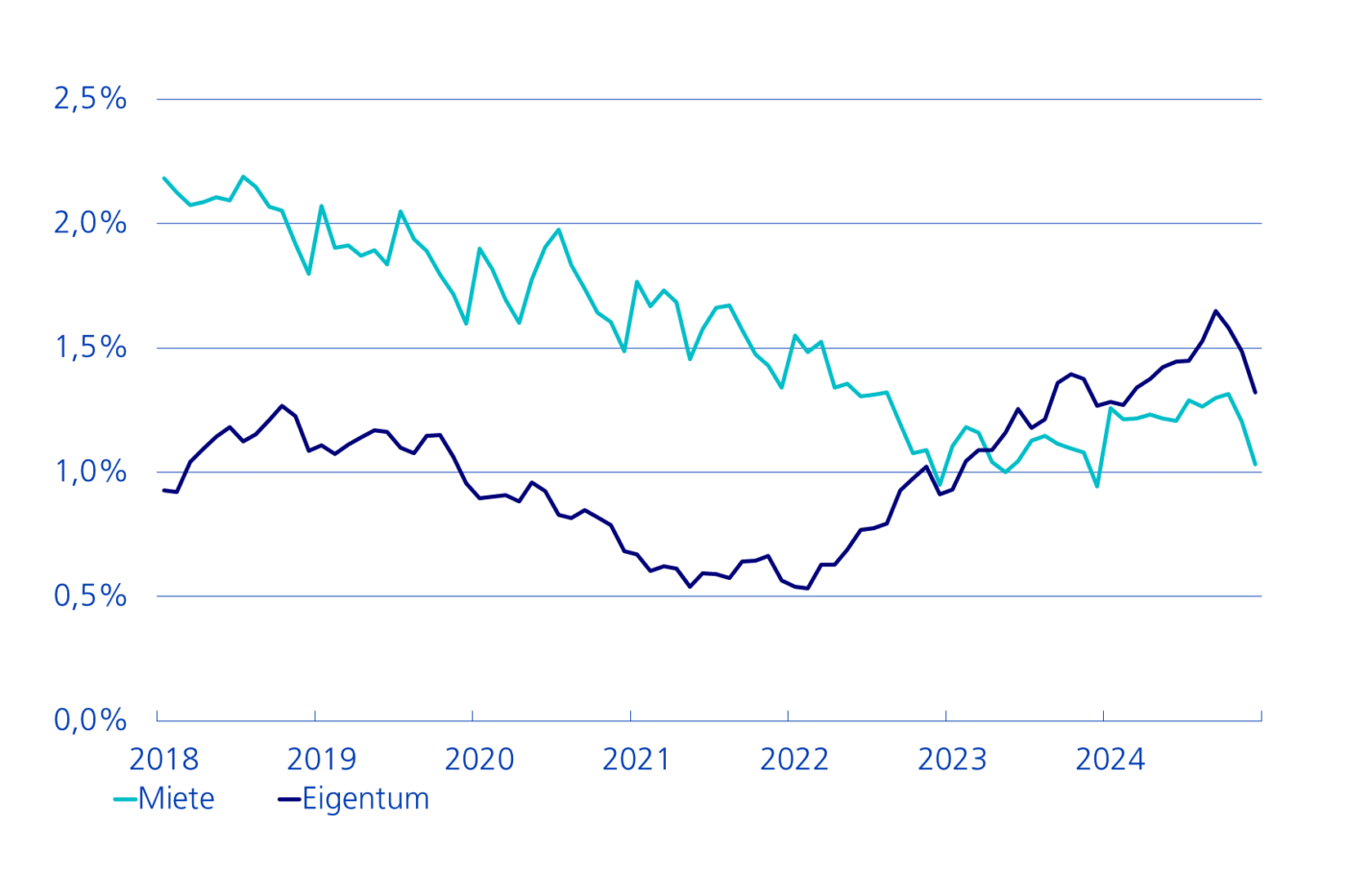

Appetit auf die eigenen vier Wände kehrt zurück

Mit den günstigeren Finanzierungsbedingungen hat der Appetit der Käuferinnen und Käufer auf die eigenen vier Wände wieder zugenommen. Wer den Schritt ins Eigenheim wagt, den erwarten deutlich niedrigere Wohnkosten. Nach einem historischen Tief bei der Anzahl der Transaktionen im Jahr 2023 legte die Marktaktivität im zweiten Halbjahr 2024 wieder zu. Die Reservationstätigkeit ist gestiegen, Rücktritte sind selten. Der Abbau des Bestands an zum Verkauf angebotenen Eigenheimen wird jedoch noch eine Weile andauern und die Preisentwicklung in Schach halten. Der Eigenheimmarkt ist damit in einem stabilen Zustand.

Index, 100 = 2017 Q2, Quelle: Zürcher Kantonalbank

Knappheit am Mietwohnungsmarkt

Bei Zürcher Immobilieninseraten gibt es derzeit ein unübliches Bild. Der Anteil der zum Verkauf ausgeschriebenen Eigenheimobjekte ist erstmals leicht höher als der Anteil inserierter Mietwohnungen. Der sonst von grosser Trockenheit geprägte Eigenheimmarkt ist infolge der käuferseitigen Zurückhaltung nach dem Zinsanstieg 2022 aktuell für Kaufinteressenten in einer komfortablen Situation. Gleichzeitig ist die Knappheit auf den Mietwohnungsmarkt übergeschwappt. Die Situation hat sich 2024 nicht so stark zugespitzt wie zeitweise befürchtet. Dennoch bleibt die Situation am Mietwohnungsmarkt anspruchsvoll. Wir erwarten weiter eine sinkende Zahl leer stehender Mietwohnungen.

Ausgeschriebene Wohnungen in % des Wohnungsbestands, Quelle: Zürcher Kantonalbank

Wegfall des Eigenmietwerts wäre kein Preiskatalysator

Mancher Eigenheimbesitzer hat die politischen Entwicklungen in Bern mit Wohlwollen beobachtet. Sollte die Abschaffung des Eigenmietwerts die Hürden des Volks nehmen, wäre diese umstrittene Steuer bald Geschichte. Wer seine Hypothek stark amortisiert hat und wessen Liegenschaft nicht vor einem Sanierungszyklus steht, könnte sich zu den grossen Gewinnern zählen. Bei den Neukäufern ist der finanzielle Effekt aufgrund der hohen Belehnung und der stark eingeschränkten Abzugsmöglichkeiten von Zinsen und Unterhaltskosten gering. An den eigentlichen Herausforderungen würde sich für sie nichts ändern. Diese sind das hohe Preisniveau, die Tragbarkeit und ausreichende Eigenmittel. Damit bliebe der Preiseffekt gering.

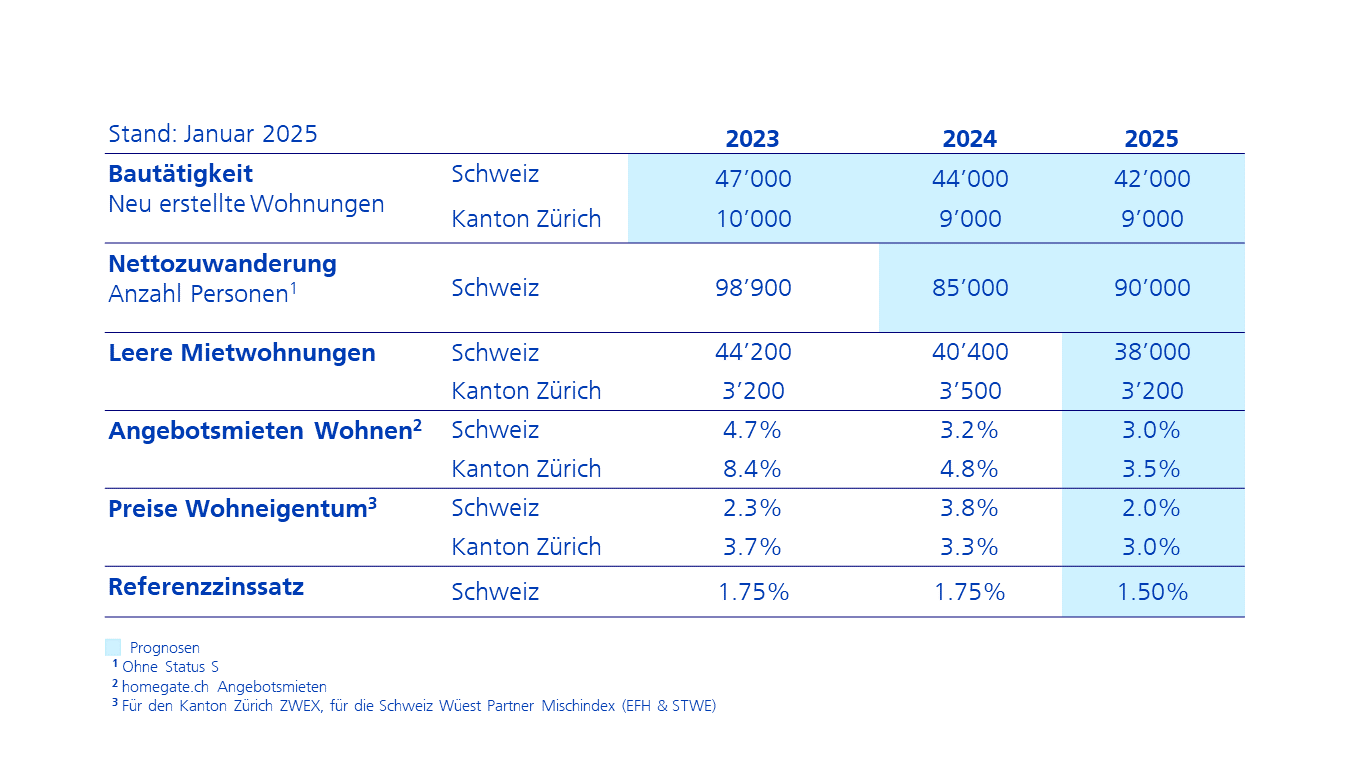

Januar 2025, Quelle: homegate.ch, Zürcher Kantonalbank

Immobilienmarkt Region Winterthur